Dit jaar heeft het kabinet veel plannen gepresenteerd die de economie door de coronacrisis heen gaan helpen. Maar traditioneel wordt op Prinsjesdag ook het belastingplan gepresenteerd voor het komend jaar. De aanpassing van de belastingheffing in box 3 is in een apart wetsvoorstel opgenomen. Zoals het Ministerie van Financiën zelf schrijft: ‘Al geruime tijd leeft de wens om de vermogensrendementsheffing beter aan te laten sluiten bij het werkelijk rendement’.

Het forfaitair rendement wordt niet alleen door de belastingplichtigen, maar ook door de Hoge Raad als te hoog ervaren. Een voorstel van de voormalig Staatssecretaris Snel, waarin men alleen de spaarders tegemoet kwam, is gesneuveld. Het kabinet heeft daarna aangegeven een tijdelijke oplossing te zoeken in de huidige systematiek. Het belasten van werkelijk rendement is voor het huidig kabinet het uiteindelijke doel, zo is te lezen in de Memorie van Toelichting. Vanuit het VFBO onderschrijven we dit doel.

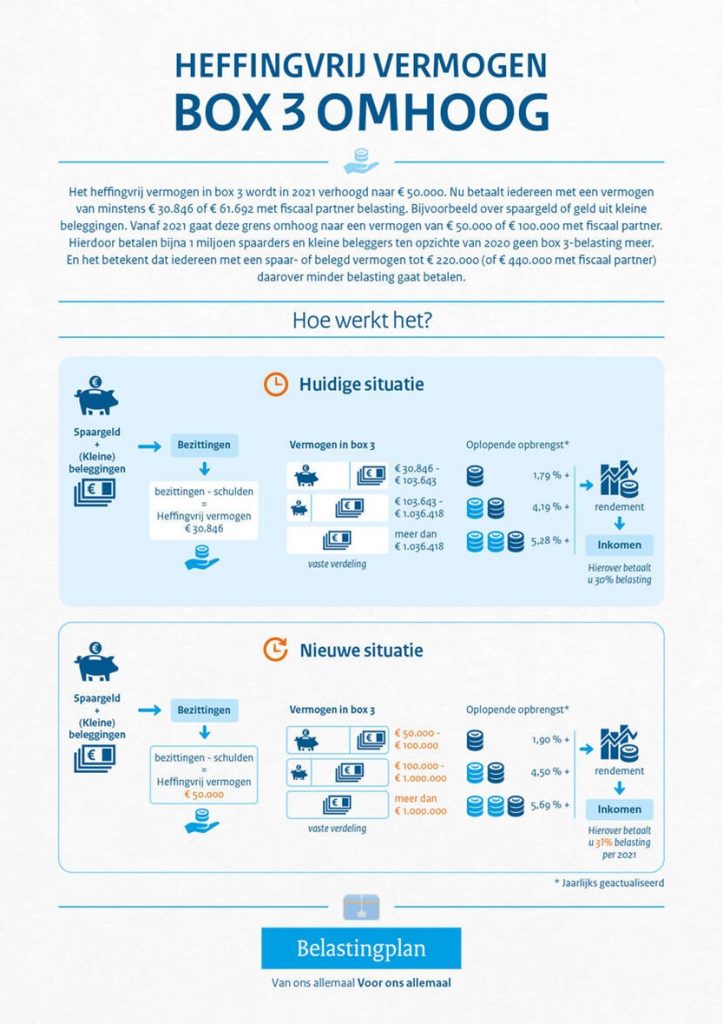

Uitwerking wetsvoorstel aanpassing box 3. Het voorstel wordt gepresenteerd in een overzicht:

Zoals te zien in het overzicht wordt het rendement op vermogen verhoogd naar 5,69%. Voor spaarrekeningen wordt een rendement van 0,03% gehanteerd, wat goed aansluit bij de werkelijkheid. Het probleem is dat veel beleggers, die kiezen voor een minder offensief beleggingsprofiel, het rendement van 5,69% op hun vermogen niet halen. Zeker niet als je rekening houdt met andere bezittingen in box 3. Bijvoorbeeld de vakantiewoning die je zelf gebruikt, de lening tegen 1,5% voor de aankoop van een woning door je kind en meer van dit soort voorbeelden.

Wat verandert er per 2021 in de box 3 belasting?

Een rekenvoorbeeld

Het heffingsvrij vermogen wordt verhoogd van € 30.846, naar € 50.000 per persoon. Vervolgens wordt er over de volgende € 50.000 een fictief rendement op dat vermogen verondersteld van 1,9% (afgerond). Heb je meer dan € 100.000 per persoon, dan betaal je over het meerdere een fictief rendement van 4,50% (afgerond) en over het vermogen van meer dan een miljoen is het fictief rendement 5,69%. Wat betekent dit in de praktijk.

We zullen het in een paar voorbeelden vergelijken met de situatie in 2020.

Voorbeeld 1.

A en B hebben een vermogen van € 90.000, deels spaargeld en deels beleggingen. Hoeveel belasting betalen zij over dit vermogen?

Zij betalen in 2020 € 152 en in 2021 € 0

Zou A geen fiscaal partner hebben en alleen aangifte doen dan is het iets anders.

A betaalt in 2020 € 318 en in 2021 € 235

Conclusie: de Nederlanders met een meer bescheiden vermogen gaan er zeker op vooruit.

Voorbeeld 2.

C en D hebben een vermogen van € 220.000. Dit bestaat in zijn geheel uit spaargeld, zij willen geen risico lopen. Hoeveel belasting betalen zij over dit vermogen?

Zij betalen in 2020 € 942 en in 2021 € 868

Zou C geen fiscaal partner hebben en alleen aangifte doen dan is het iets anders.

C betaalt in 2020 € 1.852 en in 2021 € 1.969

Conclusie: de spaarders zijn nog steeds niet goed af. Het rendement dat wordt gerealiseerd op vermogen is nihil. Er is sprake van inflatie, dus het vermogen wordt minder waard. De heffing over dit vermogen is toch nog steeds aanzienlijk. Zonder partner wordt de belasting over dit vermogen zelfs hoger in 2021.

Voorbeeld 3.

E en F hebben een vermogen van 3,2 miljoen. Dit bestaat voor € 200.000 uit spaargeld en voor

€ 3.000.000 uit beleggingen. Hoeveel belasting betalen zij over dit vermogen?

Zij betalen in 2020 € 42.062 en in 2021 € 46.872

Zou E geen fiscaal partner hebben en alleen aangifte doen dan is het iets anders.

E betaalt in 2020 € 46.375 en in 2021 € 51.659

Conclusie: de belastingheffing over grotere vermogens wordt flink verzwaard. Dit geldt zowel met als zonder partner. Het rendement van 5,69% is, zeker als je rekening houdt met kosten die de belegger betaalt over zijn vermogen, maar voor weinigen haalbaar. Het is jammer dat het advies van de AFM niet is overgenomen. Het forfaitair rendement over de beleggingen zou dan ca. 1% lager zijn in verband met deze kosten.

Wat betekent dit voor een integrale advisering aan de consument?

De nieuw voorgestelde belastingheffing over vermogen leidt er nog steeds toe dat consumenten die minder risico willen of kunnen lopen met hun beleggingen onevenredig zwaar worden belast.

Als klant E en F in ons laatste voorbeeld defensieve beleggers zijn dan is het prognoserendement gemiddeld 2,5% op hun belegging. De spaarrekening levert op dit moment 0% rente op.

Een rendement van 2,5% over € 3.200.000 is € 80.000. De te betalen belasting bedraagt € 46.900 (afgerond). Dat betekent een belastingdruk van bijna 59% op dit rendement.

Als we kijken naar het voorbeeld C en D dan is het rendement op de spaarrekening € 0 en is de belastingheffing tenminste € 866. Dit is een zware belastingdruk. Het vermogen loopt namelijk terug.

Moeten we hen adviseren meer risico te nemen? Hoe vul je dit in als het vermogen en het rendement hierop nodig is voor pensioenaanvulling, of voor aflossing van de eigenwoningschuld?

Moeten we adviseren de beleggingen onder te brengen in box 2? Als je dezelfde beleggingen in een BV aanhoudt heb je geen, of veel minder belasting. Sterker nog, die belastingheffing gaat echt omlaag. Over de eerste € 245.000 aan winst in de BV wordt 15% vennootschapsbelasting betaald.

Voor klant E en F is dat € 12.000. Als zij dan het rendement uitkeren aan zichzelf, betalen zij box 2 belasting. Dit is € 18.292 (26,9% over (80.000-12.000)). Bij elkaar opgeteld betalen zij € 30.292. Dat is beduidend minder dan in box 3.

Vanuit het VFBO blijven wij pleiten voor een belastingheffing op basis van werkelijk genoten rendement. Alleen op die wijze wordt de fiscale afweging niet langer leidend in de keuze van de belegger.